SBI証券で運用していたiDeCoについて、オリジナルプランからセレクトプランに変更したので、運用ルールを見直すことにしました♪

みかん♪

みかん♪大切な老後資金なので、きちんとルールを決めました♪

このブログは、みかん♪が運用するための備忘録としてまとめています。

みかん♪が調べた情報やみかん♪自身の運用データを記録しており、最新の情報・正確な情報でない場合があります。投資はご自身でリスクやコストを確認し納得してからスタートしてください。

\ 応援お願いします ♪/

SBI証券のiDeCoのプラン変更してみた

eMAXIS Slimシリーズを運用したかった♪

みかん♪は2017年からiDeCoで運用しています。

運用スタートした当時は取り扱っている銘柄数も多く銘柄選定も大変だったし、現在のように0.1%以下の手数料が安い銘柄が少なかったです。

政府からの通達で取扱銘柄数を減らさなきゃいけなくなったりいろいろあったんですが、信託報酬が低い投資信託がどんどん発売されて取扱銘柄がニーズに合わなくなったので、セレクトプランがスタートしました。

SBI証券のホームページ

みかん♪

みかん♪長期運用するので信託報酬は少なければ少ないほどいいよね♪

プラン変更は3か月かかる。そして突然切り替わる。

というわけで、2月末に申し込みして5月末にIDの通知を受け取ったので、3か月かかりました。

SBI証券へ2月末にiDeCoのプラン変更を申し込んで、やっとID通知の書面が届いたよ・・・ほぼ3か月😩

— みかん♪Enjoy Money Life (@mikan_eml) May 26, 2024

やっとだぁ。

セレクトプランのオルカンは日本以外なので、ちょこっとeMAXIS Slim国内株式🇯🇵も保有しようかな#iDeCoプラン変更#オルカンで長期投資

みかん♪

みかん♪めっちゃ時間かかります。

IDの通知は受け取ったのに資金は元のオリジナルプランで運用中で、いつ切り替わるのかとちょこちょこログインしてチェックしてたら、突然オリジナルプランにログインできなくなってセレクトプランに資金が移動されていました。

オリジナルプランが最終いくらで清算されたかわからない、本当に全額資金が移動されたかわわからない。

困ってサポートセンターに問い合わせて、報告書を発行してもらうことにしました。

みかん♪

みかん♪「今回は特別に」って言われたけど、即ログインできなくなるのは困る。

というように、時間がかかるし突然ログインできなくなるので、プラン変更は気を付けましょう。

バリュー平均法ってなに?

iDeCoのように毎月積立して運用していくときは『ドルコスト平均法』で運用するのが一般的ですが、『バリュー平均法』はどのような運用なのでしょうか?

ドルコスト平均法とバリュー平均法の違い

『ドルコスト平均法』と『バリュー平均法』の大きな違いは・・・

- ドルコスト平均法 ・・・ 毎月の投資金額が決まっている

- バリュー平均法 ・・・ 将来達成する目標額が決まっている

みかん♪ちょっと何言ってるかわかんないですよね…

いろんな証券会社のホームページで、バリュー平均法について解説されています。

松井証券のホームページ

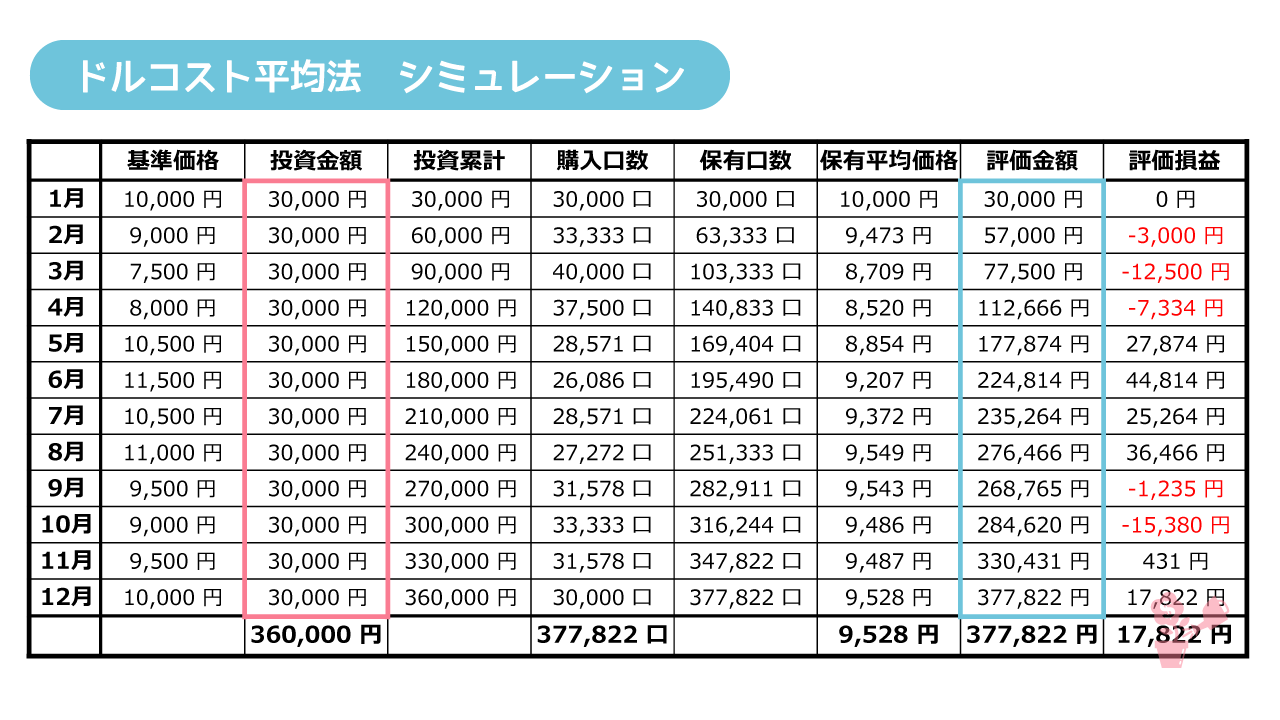

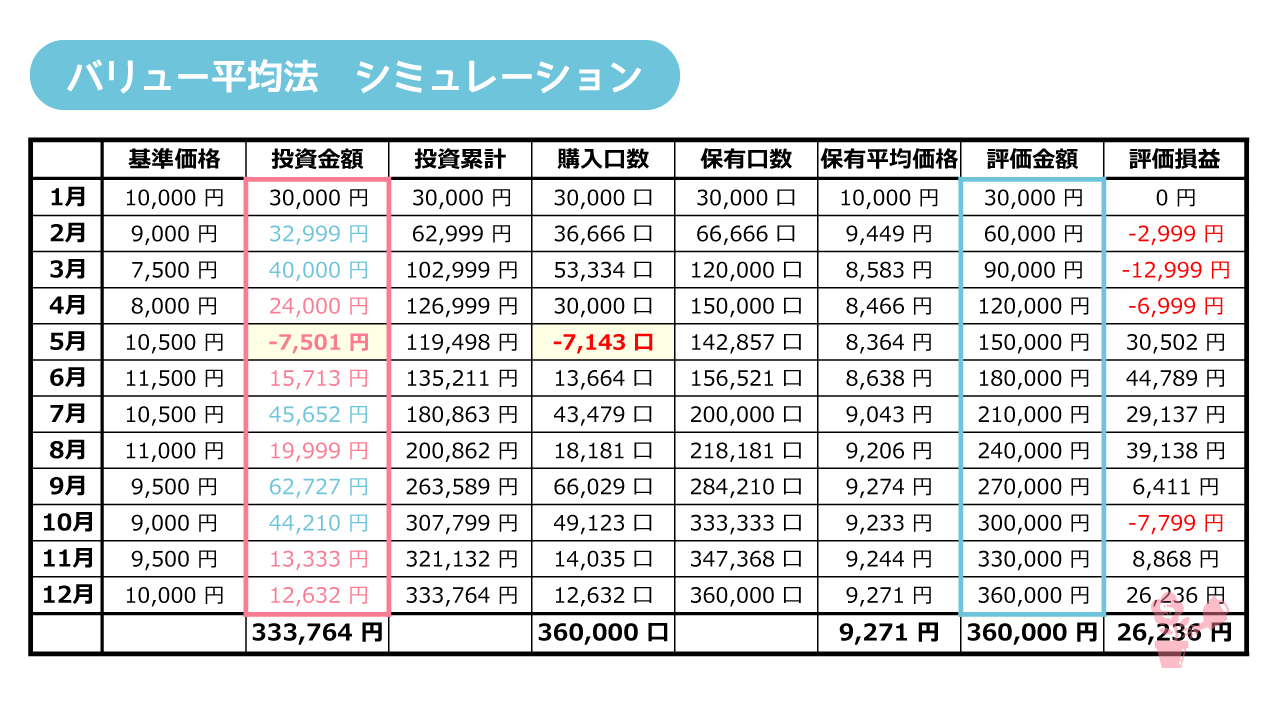

ここで、毎月30,000円積立する『ドルコスト平均法』と、1年後の目標額を36万円に設定した『バリュー平均法』でシミュレーションしてみます。

ドルコスト平均法のシミュレーションでは、毎月30,000円分の投資信託を購入していきます。(ピンク色の枠)

基準価格が安くなれば多くの口数を購入でき、基準価格が高くなれば購入できる口数が減ります。

みかん♪『積立投資=ドルコスト平均法』で多くの人が運用しているので、説明は不要ですよね。

一方、バリュー平均法は毎月の目標額が3万円ずつ増えて1年後に36万円になるように、追加購入していきます。(水色の枠)

基準価格が安くなれば3万円より多い資金で追加購入し、基準価格が高くなれば追加購入に必要な資金が少なくなり毎月の追加資金が増減します。(ピンク色の枠)

基準価格の値動きによっては、評価額が追加購入するタイミングで目標額を上回り追加購入できない場合があります。

5月のように基準価格が高くなれば、一部を売却して目標額に合わせることになります。

同じ値動きで比較した結果がコチラ↓

- ドルコスト平均法 ・・・ 投資金額 36万円 → +17,822円 + 4.95%

- バリュー平均法 ・・・ 投資金額 34万円 → +26,236円 + 7.86%

今回のシミュレーションでは、バリュー平均法のほうがドルコスト平均法よりも3%ちかく成績が良かったことになります。

みかん♪

みかん♪シミュレーションではいい結果が出せましたが、バリュー平均法にもデメリットがあります。

デメリット❶ 毎月の投資資金が変動する。

シミュレーションでもわかるように、目標額になるように追加していくので口数だけでなく金額が変動します。

毎月決まった金額を追加購入していくiDeCoには向いてません。

みかん♪毎月の運用金額が増減するということは…

最終的に必要な資金がいくらなのかわかりません。

デメリット❷ 価格が下がった時に必要な資金が激増する。

○○ショックのような相場の暴落が起きたときに、評価額のマイナスを補うために多額の費用が必要になります。

ドルコスト平均法では暴落時は口数が増えるのでチャンスと考えることもできますが、バリュー平均法では運用資金を増やして評価額が下がった分を補充する必要があります。

そこで毎月の運用資金の上限を決めておいて、どんなに評価額が下がっても上限分までしか追加購入しないというルールを決めておくといいと思います。

デメリット❸ 売却する必要があり、複利効果が得られにくい。

シミュレーションの5月のように、上昇相場では目標額を上回った分だけ売却することになりなります。

上昇相場では、売却することで複利の効果が得られにくくなります。

特定口座の場合、売却して利益確定することで、その利益に所得税・住民税が課税されてしまいます。

みかん♪iDeCoは売却益も非課税なので、この点は心配しなくてもいいです。

『ノーセルバリュー平均法』という、評価額が目標額を大きく上回っても売却せずに保有し続ける方法もありますが、投資額が大きくなると急落時にマイナス分を補充するための資金が増えてしまいます。

デメリット❹ 計算が大変で手間がかかって難易度高め。

バリュー平均法についていろいろ書きましたが、お気づきの通りとても複雑でめんどくさいです。

毎月必要な金額がわからないし、売却もしなきゃいけないし…、せっかく自動で積立されていくのにめっちゃ手間がかかるのはほぼほったらかしを目指しているみかん♪の主義に合わない・・・。

というわけで、みかん♪のルールを決めました。

みかん♪のiDeCo バリュー平均法.ver

オリジナルプランからセレクトプラン変更した時の移管金は、いろんな銘柄を購入しました。

みかん♪は企業型確定拠出年金で毎月7,000円を海外株に運用しています。

iDeCoでは毎月20,000円拠出することができるので、海外株以外も運用することにしました。

| 分類 | 銘柄 | 移管金 | 積立 | 期待値 (月利) | 期待値 (年利) |

|---|---|---|---|---|---|

| 国内株 | eMAXIS Slim 国内株式(TOPIX) | 26万円 | 2,000円 | 0.35% | 4.28% |

| 内外株 | SBI・全世界株式インデックス・ファンド | 26万円 | 0.40% | 4.91% | |

| 海外株 | eMAXIS Slim 全世界株式(除く日本) | 53万円 | 9,000円 | 0.45% | 5.54% |

| 海外株 | eMAXIS Slim 先進国株式インデックス | 26万円 | 0.45% | 5.54% | |

| 海外株 | eMAXIS Slim 米国株式(S&P500) | 53万円 | 9,000円 | 0.50% | 6.17% |

| 海外株 | eMAXIS Slim 新興国株式インデックス | 53万円 | 0.35% | 4.28% | |

| その他 | 三菱UFJ純金ファンド | 26万円 | – | – | |

| 266万円 | 20,000円 |

手数料171円が毎月差し引かれますが、この表には含んでいません。

ルール❶ 目標額は月利で計算する。

先ほどからみかん♪が『目標額』と言っている基準の本当の名前は『バリュー経路』と言います。

バリュー経路の設定の仕方はいろいろあるのですが、シミレーションのように積立金額×積立回数で決めたり、運用元金×見込んでいる年利×運用年数で計算したりします。

みかん♪は銘柄ごとに目標とする月利を設定して、運用期間に応じて目標額を引き上げて売却回数を減らすようにします。

みかん♪なるべく売却をしたくありません。

月利で設定したのは、毎月積立するので計算しやすくするためです。

ルール❷ スイッチングの相手は純金ファンドで10,000口単位で行う。

iDeCoでは毎月決まった金額しか購入できないので、現金を入金して追加で購入することはできません。

そして売却するときも売却金額を現金で受け取ることができないので、他の銘柄にスイッチングする必要があります。

そこで、現金のかわりに純金ファンドでスイッチングすることにします。

みかん♪

みかん♪純金ファンドが増える=運用好調ってバロメーターになるかな

追加と売却は10,000口単位で行い、タイミングはこんな感じにしました。

- 購入 ・・・ 純金ファンド10,000口分のマイナスが発生したら

- 売却 ・・・その投信10,000円口分のプラスが発生したら

みかん♪は1円たりとも無駄にしたくないので、10,000口単位でスイッチングします。

実際の運用成績をもとに、どのようにスイッチングするかをまとめてみました。

ルールを決める前だったので、まだスイッチングはしていません。

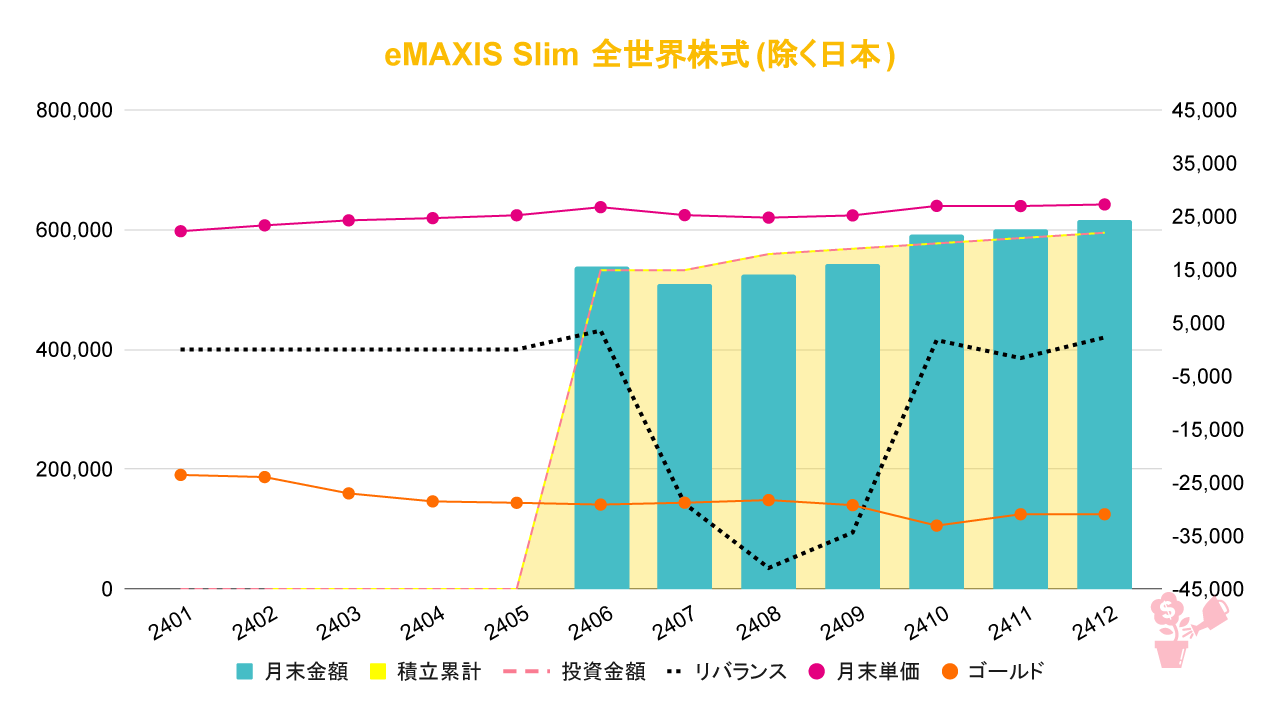

eMAXIS Slim 全世界株式(除く日本)の2024年の運用成績を例にしてみます。

『・・・リバランス』は評価金額と目標額の差のことを意味しています。

このリバランスが『●ゴールド』の下にあれば、純金ファンドからスイッチングして目標額に不足している分を補充することになります。

逆に、リバランス『●月末単価』の上にあるときは、純金ファンドへスイッチングして売却します。

2024年8月にリバランスが『●ゴールド』の下にあるので、スイッチングする必要があったことがわかります。

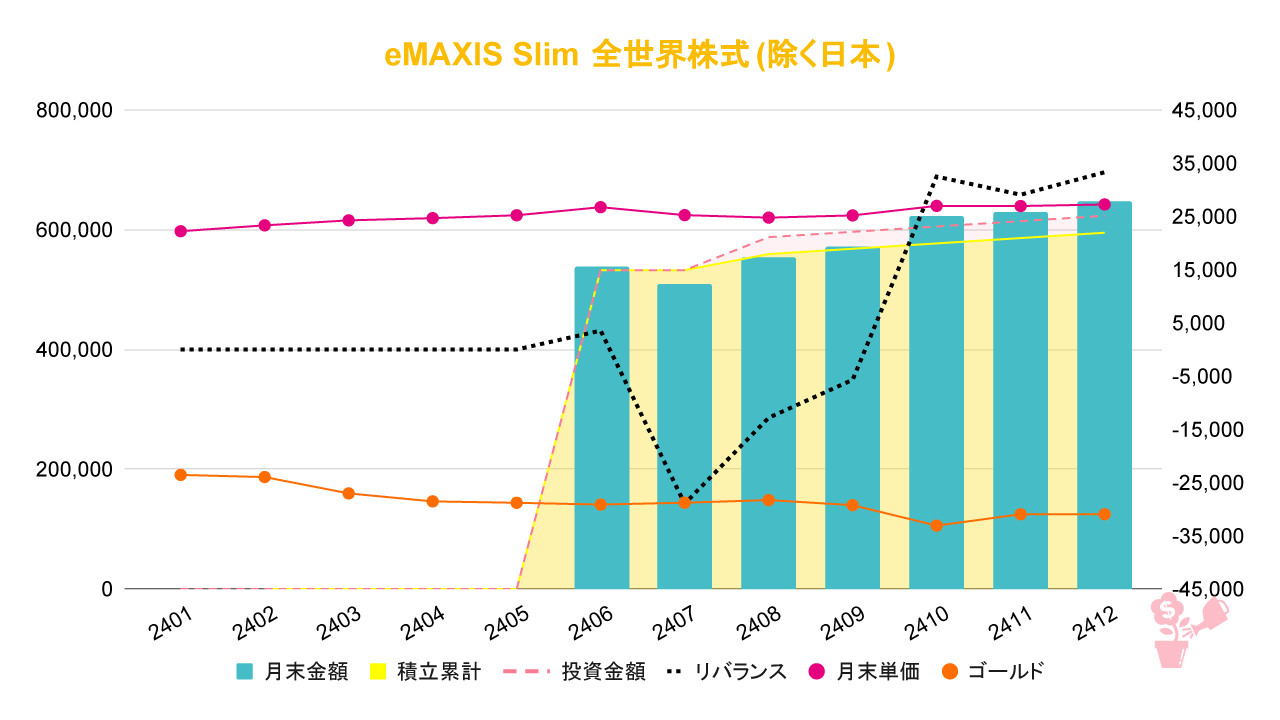

2024年8月に純金ファンド10,000口分をスイッチングした場合のグラフです。

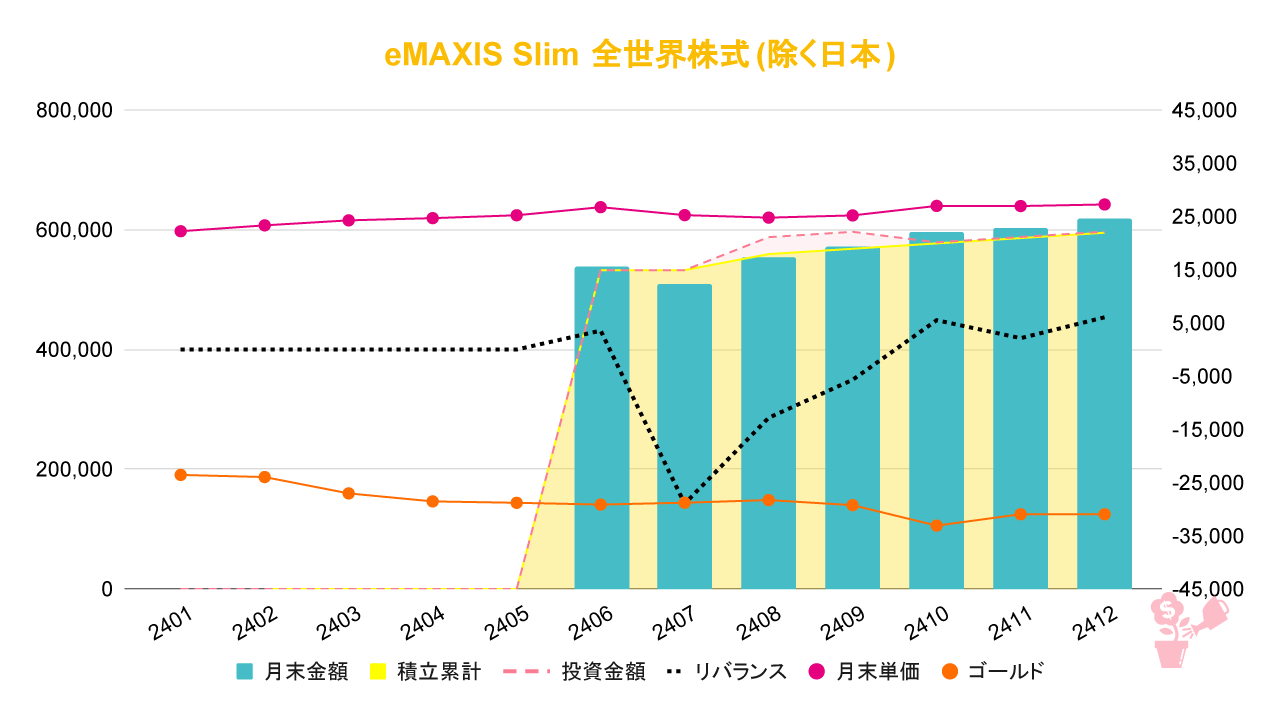

今度は2024年10月にリバランスが『●月末単価』の上にあり、スイッチングする必要があることがわかります。

2024年10月にeMAXIS Slim 全世界株式(除く日本)10,000口分を純金ファンドにスイッチングして、売却したときのグラフです。

2カ月間で追加と売却のスイッチングをしているので、スイッチング無しのグラフとあまり変わりがない気がします。

ルール❸ 下落局面の追加は純金ファンド20,000口分まで。

下落局面で目標額(バリュー経路)より評価額がマイナスになったら、純金ファンドからスイッチングを行います。

基本的に純金ファンド10,000口分をスイッチングして補充します。

○○ショックのような下落相場で、純金ファンド10,000口分では足りないときはさらに10,000口分を追加して合計20,000口分の純金ファンドをスイッチングします。

ただし、その投信に含み益があるときは、純金ファンド10,000口分だけのスイッチングにします。

これは○○ショックのような下落したとき安値で追加できるように、純金ファンドを温存するためです。

また、取得単価が高くなるのも防ぐ効果もあります。

ルール❹ こまめにスイッチングしなくてもいい。

これはルールというわけではないですが、こまめに口座のチェックをしてスイッチングをする必要はありません。

スイッチングの方法の例の通り、純金ファンド10,000口分のマイナスはすぐに回復することがあります。

純金ファンド10,000口分ではなく20,000口分以上のマイナスのときに、純金ファンド10,000万口分をスイッチングするというように、こまめにスイッチングしなくてもいいと思います。

スイッチングには1週間程度かかります。

スイッチング元のファンドを売却して売却金額を確定してから、スイッチング先のファンドを購入することになるので、スイッチング完了まで1週間はかかります。

1週間あれば価格が戻ることもよくあるので、小さな値動きで一喜一憂する必要はないと考えています。

○○ショックの時や、選挙や戦争などのマーケットに大きな影響を与えるような出来事が起きたときは積極的にスイッチングをしようと思います。

みかん♪スイッチングのタイミングを逃してもOK!!

ちっちゃなことは気にしない。

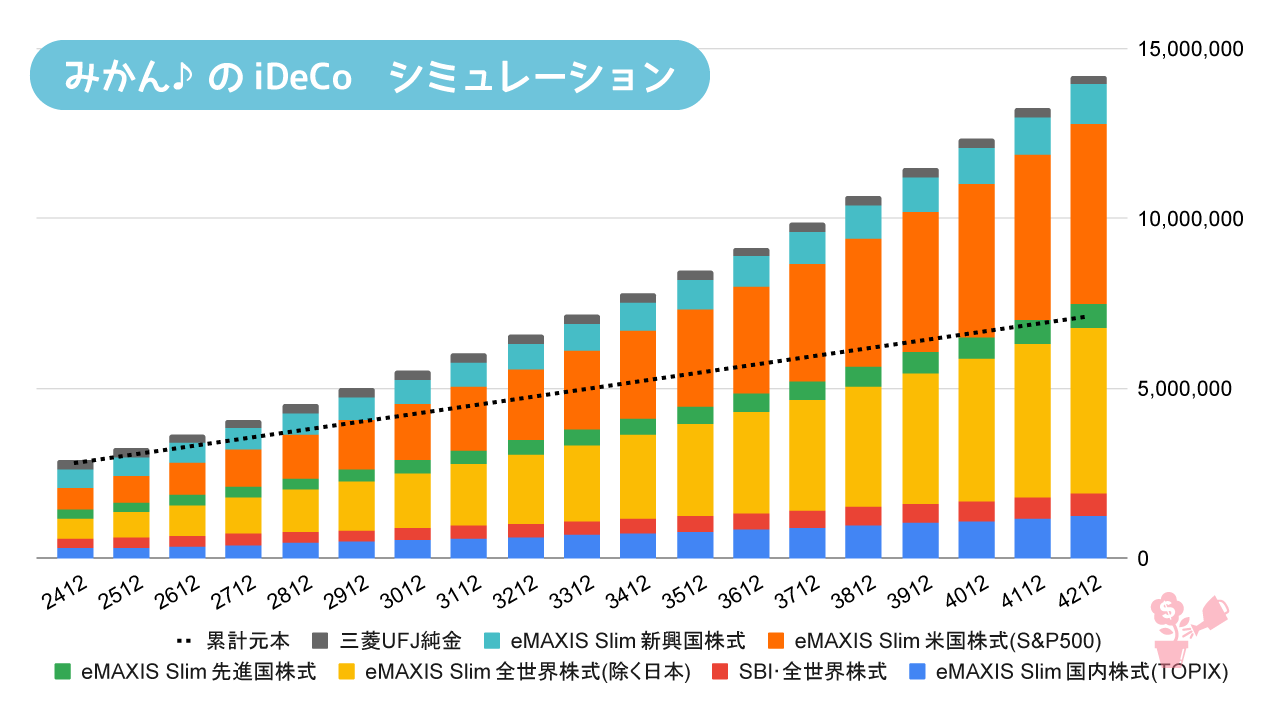

みかん♪のiDeCo シミュレーション結果

18年間で元本708万円→1,394万円 +686万円を目指します♪

みかん♪のiDeCoの基本設定で運用してみたシミレーション結果です。

みかん♪が60歳になるiDeCoを受給できるようになる2042年までのシミュレーションを計算してみました。

あくまで目標値なので、必ずその金額になるというものではありません。

| 分類 | 銘柄 | 元金 | 2042年 目標額 | 期待値 (月利) | 期待値 (年利) | |

|---|---|---|---|---|---|---|

| 国内株 | eMAXIS Slim 国内株式(TOPIX) | 移管金 26万円 毎月積立 2,000円 | 70万円 | 125万円 +55万円 | 0.35% | 4.28% |

| 内外株 | SBI・全世界株式インデックス・ファンド | 移管金 26万円 | 26万円 | 64万円 +38万円 | 0.40% | 4.91% |

| 海外株 | eMAXIS Slim 全世界株式(除く日本) | 移管金 53万円 毎月積立 9,000円 | 252万円 | 487万円 +235万円 | 0.45% | 5.54% |

| 海外株 | eMAXIS Slim 先進国株式インデックス | 移管金 26万円 | 26万円 | 72万円 +46万円 | 0.45% | 5.54% |

| 海外株 | eMAXIS Slim 米国株式(S&P500) | 移管金 53万円 毎月積立 9,000円 | 252万円 | 527万円 +275万円 | 0.50% | 6.17% |

| 海外株 | eMAXIS Slim 新興国株式インデックス | 移管金 53万円 | 53万円 | 116万円 +63万円 | 0.35% | 4.28% |

| その他 | 三菱UFJ純金ファンド | 移管金 26万円 | 26万円 | – | – | – |

| 移管金266万円 毎月20,000円 | 708万円 | 1,394万円 +686万円 | ||||

みかん♪目標は高くということで、かなり攻めた目標値にしています。

受給前は純金ファンドの割合を増やすのもアリ。

基本設定はかなり攻めてるので、目標値が現実的ではないと感じるかもしれません。

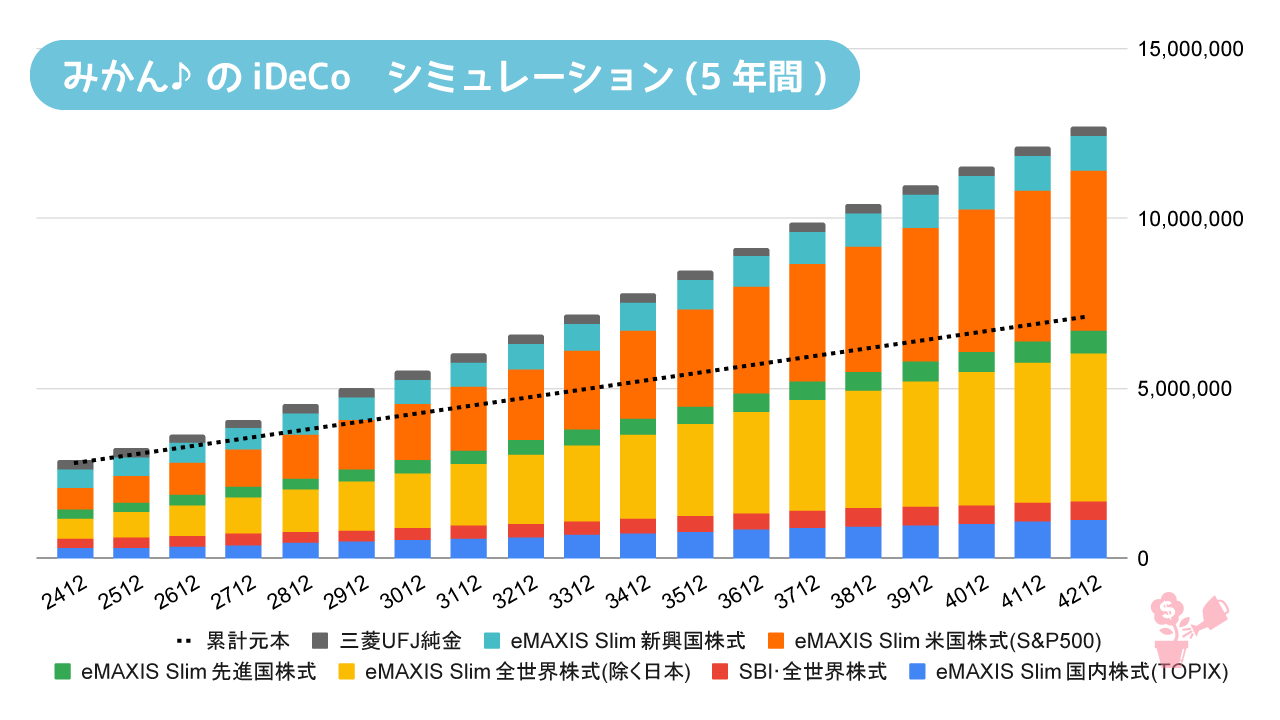

そこで、iDeCo受給前の数年間、純金ファンドの割合を増やすシミュレーションをしてみました。

受給前の5年間すべての銘柄の期待値の月利を0.2%ずつ引き下げたときのシミュレーションもしてみました。

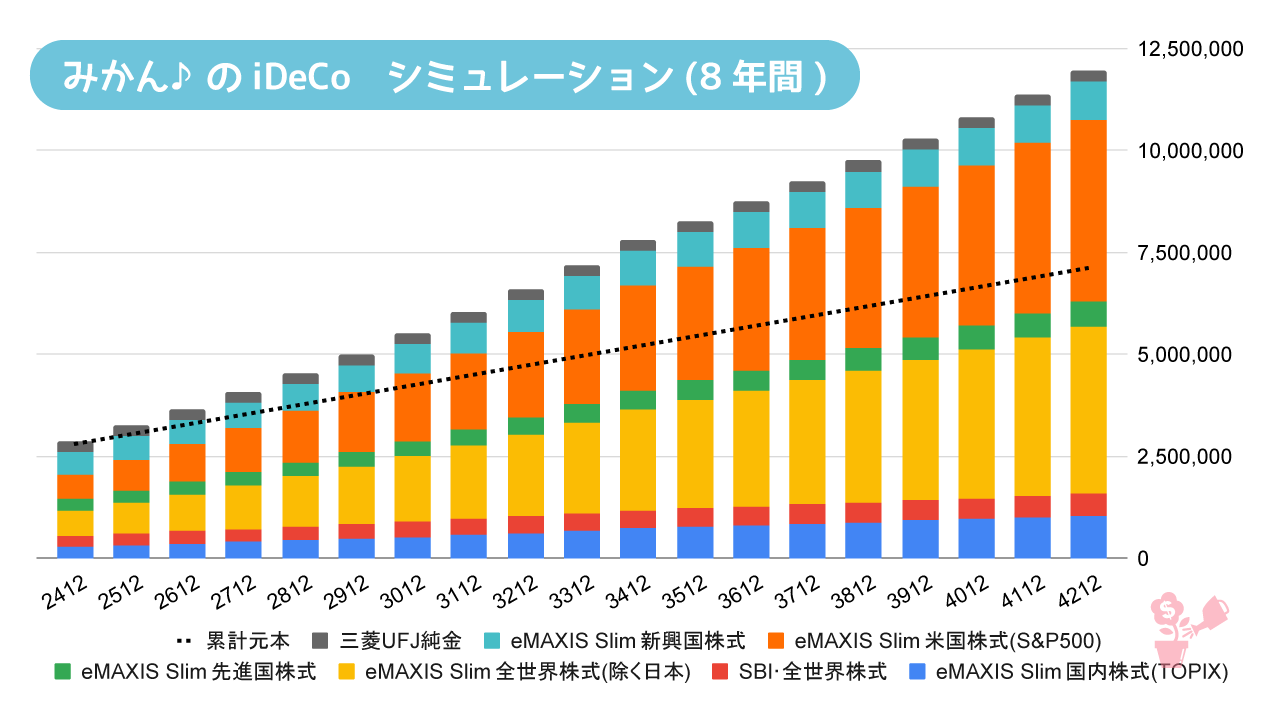

同様に受給前の調整を8年前からに前倒ししたときのシミュレーションもしてみました。

みかん♪

みかん♪かなり現実的な目標値になっていると思います。

iDeCoは受給時の金額が重要!!

みかん♪がバリュー平均法を選んだ理由。

みかん♪当たり前のことですが、iDeCoは受給時の金額が最大になるような運用をする必要があります。

投資対象が株式のファンドはハイリスクハイリターンになるので、受給時期が近づいてきたら保有割合を下げてリスクを少なくするつもりです。

リスクが少ない資産へスイッチングするためのルールを設定するのに、目標額を設定するバリュー平均法が向いていると考えました。

みかん♪ルールを決めたら守るのみ♪

10年間は基本設定で運用します♪

10年間は基本設定どおりに運用して、50代の受給を意識するようになったタイミングで、目標額を下げて純金ファンドの割合を増やすのか検討します。

純金ファンドの保有割合が多ければ月利はそのままでリターンを狙っていくか、逆の場合は月利を下げて資金を守っていくか考えてきます。

あんまり考えたくないですが、公的年金のように「iDeCoの受給開始年齢を引き上げる」のような改定があるかもしれないです。

10年後にiDeCoの制度と税制が変わっているかもしれないし、相場によって受給までのルールを再設定することにします♪

みかん♪まず10年間は基本設定どおりに運用してみます。

iDeCo の記事

記事が見つかりませんでした。

コメント